P2P差异化发展明显 风投谨慎出手

商业计划书网 2014-04-11 浏览:

中美P2P行业最大区别是,美国有一个相对完善的信用评估体系,而中国是各自为战,各自有一套评估方法,没有健全的社会信用评级体系。

“P2P现在还没有形成充分竞争的格局。”玖富CEO孙雷表示。去年P2P行业在一整年的是非争议中,经历了复制性的野蛮生长。如今几大龙头机构阵势基本企稳。

近日清科集团主办2014中国互联网金融投资大会,在等待监管层定调的同时,参会的多位P2P负责人均认为,差异化竞争将是决定今年P2P伯仲的分水岭。

纯线上VS线下端为重

在各家P2P负责人解决风控问题的同时,拍拍贷和玖富等机构则为小微金融提出了新的征信体系,即利用互联网及移动互联网的社交功能、活动轨迹记录及精准定位功能。

“通过朋友圈的互动知道用户的交际,通过微博中的粉丝知道你的兴趣偏好。注重个人品牌影响力的同时,你的信用会相对更高,社交关系也能反映还款意愿。”孙雷说。

孙雷将纯线上的P2P模式应用于移动互联网端,推出对接根植社交工具的微信贷和微理财产品。“只做线上是非常困难的,而移动互联网里面则有机会完全基于线上。”孙雷说道。

事实上,相比于美国两大P2P平台的采用纯线上模式,国内的机构大多数都采用O2O的方式。原因在于美国拥有完善的征信体系,P2P机构通过对接,可以看到借款人所有缴税、缴水电费的情况等。

“线下派”中特别突出的,则是翼龙贷和人人聚财等P2P机构。位于温州的翼龙贷,在众多P2P机构中显得有些与众不同,目前翼龙贷在全国已经开设了超过300家线下社区体验店,希望通过线下攫取不善于上网的借款和投资人群体。而王思聪在创办翼龙贷前,即从事小额信贷工作。

之所以采用线下和线上结合的模式,王思聪表示,他认为中国的P2P还属于民间金融的范畴。“翼龙贷现在90%属于三农,就是因为涉农的客户比较多,家庭个体工商户是我们覆盖的重要群体,而我们在一、二、三线城市基本上很少。”王思聪说。

网贷之家联合创始人朱明春同样赞同这个说法,他表示网贷之家对在其平台上注册的P2P做调查,发现这个行业中大部分还是过去从事民间借贷的群体。“包括小贷公司或者典当行这样的人,他们想做的是转型,线下转为线上,使民间金融互联网化。”朱明春说。

而其中人人聚财同样预备用本地化解决小微金融的风控问题。人人聚财通过和线下的小额贷款公司合作,通过审核后,将小贷公司的产品移至线上,开放给网站上的投资人。

信贷小微化VS百万大单

尽管P2P诞生之初针对的都是小微信贷源。然而在差异化发展的过程中,红岭创投走出另外一条路。

3月24日红岭创投发布了一个1亿元的大额融资项目,先后分为10个1000万的快借标,3个小时内全部满标,随后红岭创投连续发布亿元大单。该公司董事长周世平对媒体表示,今年红岭创投80%的交易量可能都会是大单。

除了红岭创投,有国有背景的开鑫贷平均贷款额度则是100万~300万元。事实上,众多民间P2P网贷平台的额度大多在几十万左右。P2P网站上针对大型融资项目均会要求企业提供抵押物,以3月28日发布的1亿元融资项目为例,融资方提供了现值约3.4亿元的两块地做抵押。

而另一类P2P网站则针对个人用户提供几千元的贷款,这类贷款多在万元以下,采用纯信用贷款模式。

以玖富移动端的微信贷为例,5000元以下微信授信只需要15分钟,采用人工智能的识别互联网上的个人数据。

IDG资本合伙人李丰认为,类似玖富的微信贷适用人群和信用卡适用人群将会非常相似。“玖富其实多多少少像P2P的虚拟信用卡,审批比较快,额度比较小,大概的借款成本是和信用卡的借款成本差不多。”李丰评价道。

风投从整合中找新机会

在2013年以前,仅有宜信与拍拍贷两家进行了融资。而根据清科研究中心统计数据,2013年共有16起P2P融资案例。而今年以来已有3家P2P平台宣布获得了大手笔融资。其中,“人人贷”所属集团人人友信宣布获挚信资本领投的1.3亿美元融资;此资金规模为互联网金融行业迄今为止的最大单笔融资。

“投资P2P有个说法,如果前年投的话,说明比较有眼光,去年投说明比较赶时髦,而今年投P2P则基本就等于找死。”赛富亚洲执行董事盛刚表示。他认为P2P领域的估值已经出现了泡沫。

赛富亚洲是对P2P行业谨慎观望的投资机构之一。盛刚认为,美国的P2P行业和中国最大的区别是,美国有一个相对完善的信用评估体系,而中国都是各自为战,各自有一套评估的方法,而且每一家收集的信息是有限的,没有健全的社会信用评级体系,这个是最大的问题。

“不论是小型企业还是个人信贷,征信都是关键因素。如果政府没有做好征信行业,则投入P2P行业会冒很大风险。”富达亚洲合伙人郑之亮表示。郑之亮目前尚未对P2P出手投资,他表示之所以未投,除了征信制度不完善,P2P行业还有缺乏准入规则、监管方向不明确的问题。

而盛刚表示,尽管P2P行业门槛看似不高,但要持续发展做好风控,确实是比耐力的事情。“我们感觉P2P要进入一个整合期,在里面反而会看到一些新的投资机会。”盛刚说。

中国商业计划书网相关研究成果《投资项目融资商业计划书》

北京华经纵横科技有限公司的可行性研究报告服务: ![]() 我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括:

我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括: ![]() 用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告 ![]() 用于银行贷款的可行性研究报告、项目建议书

用于银行贷款的可行性研究报告、项目建议书 ![]() 用于融资、对外招商合作的可行性研究报告

用于融资、对外招商合作的可行性研究报告 ![]() 用于申请国家政策基金的可行性研究报告

用于申请国家政策基金的可行性研究报告 ![]() 用于上市募投的可行性研究报告

用于上市募投的可行性研究报告 ![]() 用于园区评价定级的立项报告及可研

用于园区评价定级的立项报告及可研 ![]() 用于企业工程建设指导的可研报告

用于企业工程建设指导的可研报告 ![]() 用于企业申请政府补贴的可研报告

用于企业申请政府补贴的可研报告

北京华经纵横科技有限公司在项目可行性研究报告方面所独有的优势:

1. 我们具有高水平的专家资源

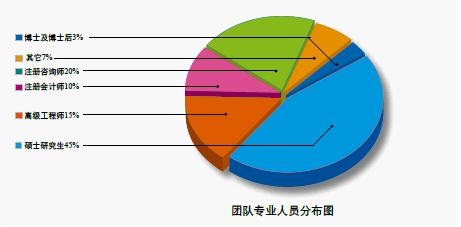

投资项目可行性研究报告由华经纵横编制,专家团队均来自国家发展研究部门、科研高校、行业协会等权威机构,他们所具有的广泛社会资源及丰富的实际项目运作经验是保证圆满解决客户需求的最大保证。院投资项目研究室现有70余名专职及兼职咨询专家,其中博士后3人,博士11人,高级工程师、注册会计师10人,80%以上专业人员具有硕士以上学历。专业分布具有很强的互补性,既有业内一线资深人士又有通晓专业理论分析方法,熟谙国内外的市场环境的研究型人才。

2. 我们具有撰写项目可行性研究报告的丰富经验

截至2017年2月我们已经累及完成了近5000多个项目可研报告、项目立项书及商业计划书的编写工作。主要分布在机械装备、电子信息、石油化工、能源、冶金行业、环保、食品、农、林业行业、轻工行业、航空、交通运输行业、医药、医疗行业以及房地产、工业园区领域可行性研究报告编写。

基于丰富的项目经验,我们可以对项目投资的可行性、投资前景、投资风险及项目技术路线做出精准研判,为您的项目投资提供最为科学的参考和建议。

本站关键词:商业计划书|商业企划书|商业策划书|网站商业计划书|项目商业计划书|项目计划书|项目投资计划书|项目策划书|创业商业计划书|创业计划书|创业策划书|创业企划书|融资计划书

客服热线:400-866-9086 13671328849(24小时)

地址:北京市西城区裕民路18号北环中心 邮编:100029

商业计划书咨询©版权所有

京公网安备11010202009680号 京ICP备05083300号-12

京公网安备11010202009680号 京ICP备05083300号-12

未经授权禁止转载、摘编、复制或建立镜像。如有违反,追究法律责任