红杉资本“棋局”:化妆品电子商务“家变”

商业计划书网 2014-02-18 浏览:

作为昔日竞争对手的聚美优品和乐蜂网,前者正准备赴美IPO路演,募资6亿美元,而几乎是同一天,关于乐蜂与唯品会准备“联姻”的重磅消息便传来了。

这一传闻在2月14日被乐蜂网创始人李静证实。唯品会以1.125亿美金购买乐蜂网75%股权,成为后者最大单一股东。虽然李静在内部邮件中强调这只是一次战略投资而非出售,但如聚美优品CEO、创始人陈欧当天微博中所说,“战争结束,胜利,只是新的启程”。

乐蜂出售与聚美优品独立上市,背后有一个共同的资本角色—红杉资本,此次交易预示着国内垂直电商激战进入新的格局。红杉作为唯品会、聚美和乐蜂网的投资人,是这三幕交易的最大受益者。已上市的唯品会未来要扩张,需要乐蜂网的化妆品渠道铺路;抛开亏损的代理业务,拥有自主品牌独立子公司单独运营的乐蜂网会活得更滋润;对于聚美而言,上市的现实利益让红杉解套,但未来发展只能自求多福。

正如王菲在《棋子》中所唱,“想走出你控制的领域,却走进你安排的战局……我像是一颗棋,进退任由你决定,我不是你眼中唯一将领,却是不起眼的小兵。”在这场三个“小兵”间的“战局”中,红杉是最大赢家。

乐蜂网遇瓶颈出售或更明智

身兼数职的李静没能阻止乐蜂网的出售。成立于2008年的乐蜂网,其母公司东方风行集团在2012年4月宣布获得红杉资本A轮投资,以及中金和宽带基金B轮4000万美金投资。李静在电视媒体圈颇有影响力,同时经营着三大业务:东方风行传媒业务,垂直电商乐蜂网,以及由明星、达人所开发的化妆品自有品牌。

过去几年,与达人相关的化妆品品牌为乐蜂网带来了巨大收益。资料显示,过去三年,乐蜂网的销售额以每年300%的速度增长,其代理业务的毛利率为15%~20%,自有品牌的毛利率在60%左右。其中,自有品牌销售额可占到乐蜂网总营业额的40%。正是自有品牌的高利润使公司能维持微亏损的状态。

乐蜂网CEO王立成此前多次向媒体表示,乐蜂网是一家基于电商平台的品牌公司,未来核心仍然是打造品牌,并希望做中国的“资生堂”,将更多精力投入产品、服务环节,避免一味追求规模的快速增长。

事实上,2011年时,乐蜂网表示自己更接近中国台湾地区最大女性购物网站Payeasy,而到了2013年,又提出希望做“中国的资生堂”。对于乐蜂网而言,持续烧钱的代理业务与高利润的自有品牌业务两相对比,以及外部垂直化妆品网站的剧烈竞争,迫使乐蜂网的战略及定位从成立伊始便处于摸索和摇摆中。

东方风行旗下三大业务存在差异,可分为传媒行业、电商行业及传统零售行业。恰是因为战略及定位的不断摸索,让处于不同行业背景的三大业务间沟通成本高,不同立场的管理层决策难以统一。

或许正是基于这些背景,乐蜂网进行了分拆,分拆为代理渠道部分和自有品牌部分,并将前者卖给唯品会,后者留下作为核心业务,这是目前李静唯一的筹码。分拆解决了内耗带来的损失,也迎合了乐蜂网一直想坚持的自有品牌的发展之路。

电商观察人士王利阳表示,从电商大环境来讲,垂直电商的处境越来越尴尬,复购率普遍偏低,获取用户成本高,独立运营的乐蜂网要么尽快上市,要么出售。根据乐蜂网的体量及盈利情况看,短期内上市不太可能,而其竞争对手聚美优品正在准备IPO,无疑会对其造成影响,所以选择出售更为明智,可借助唯品会的流量获得更多利润。

李静在内部邮件中说,未来两家网站资源能够进一步整合,拥有乐蜂网和唯品会两大中国最强平台作为后盾,明星达人品牌将会得到更大、更好的发展。

红杉背后意图:三家都能各取所需

与乐蜂网有着共同投资人的聚美优品,当下正在赴美上市,IPO交易筹资规模约6亿美元,估值约为30亿美元。根据唯品会1.125亿美元购入乐蜂网75%的股份推算,乐蜂网估值在1.5亿美元左右。

也就是说,国内这两家基本处于同一行业同一量级的以女性化妆品为主打产品的电商公司,如果聚美上市成功,市值将为乐蜂网的20倍。乐蜂未来发展上的劣势是非常明显的。

公开数据显示,2012年,聚美优品销售额25亿元,是乐蜂网销售额的179%;2013年,据估算的数据,聚美优品的销售额达90亿元,是乐蜂网30亿元销售额的3倍。乐蜂网背后的投资方红杉自然不能让自己的利益受损。

红杉资本可谓中国电商的“幕后推手”,其投资的电商包括京东、携程、麦考林、唯品会、聚美优品、乐蜂网,赶集网,美团网,大众点评、美丽说等。在这些平台里,成立于2008年12月由沈亚和洪晓波共同创办的唯品会已于2012年在美国纽交所上市,当日收盘价为5.5美元,跌破6.5美元的发行价。随后一年,唯品会股价一路飙升,从2013年初的16美元疯长5倍,突破100美元,市值超过60亿美金。

据唯品会2013年第三季度财报显示,该公司总净营收3.837亿美元,比上年同期增长146.1%;净利润为1200万美元,而2012年同期净亏损150万美元。

王利阳认为,唯品会的闪购业务模式比较单一,虽然目前非常受资本市场认可,但长久来看,这一模式迟早会遭遇瓶颈,所以品类扩张是重要选择,甚至不排除未来模式转型。

他表示,对于唯品会来讲,乐蜂的品类特征与其目标用户相符,唯品会本身也有意增加美妆品类。美妆品类的建设要比服装难很多,首先,美妆市场不及服装市场饱和,清库存的需求不强,这导致唯品会获得美妆产品的能力下降,就算获得部分大牌化妆品商的授权,利润也不会高。从资本层面来看,唯品会收购乐蜂可以给市场更新鲜的预期,对保持上升势头也有一定帮助,是唯品会扩张的第一步。

也就是说,在此次收购背后,红杉推动的原因有两点:第一,先帮目前无法上市的乐蜂网“止血”,使李静全部精力集中到高利润的自有品牌上,加速发展;第二,唯品会获得乐蜂网化妆品渠道,扩展其新业务,保持资本市场的发展前景。合并后,唯品会与乐蜂网各自独立,又在战略上相互依靠,各取所需,未来可能会形成最大的女性电商平台;如果乐蜂的自主品牌发展不好,红杉有可能让唯品会将其全部吞并,进一步提高唯品会资本空间。对红杉而言,哪种布局都没有损失。

此外,在王利阳看来,“唯品会+乐蜂网”的组合比单独的聚美优品上市更易获得资本市场的青睐。但如果聚美优品上市成功,还是获益的,只是未来与唯品会的竞争将更加激烈。

目前,在媒体上,聚美优品的市值主要根据唯品会的市盈率来推算。据悉,根据唯品会的预计,其在2013年的全年营收或为16.29亿美元。而陈欧此前称,聚美优品在当年的营收在60亿元人民币,即10亿美元以上。如果以相同的市销率,以唯品会过去三个月50亿美元市值的平均值作为参照,聚美优品的上市估值对应为30.7亿美元左右。

对红杉资本而言,一旦聚美优品成功上市,红杉可以马上解套。但是,红杉资本通过将一家(乐蜂网)“卖”给上市公司,一家(聚美优品)主推上市,最大可能地实现了自己的利益,却在一定程度上让陈欧的聚美优品变成了“后妈养的孩子”,在其IPO的征途上,其估值可能会因此受到影响。某种程度上而言,聚美优品当下正面临发展瓶颈,如果不赶在京东上市之前上市,也会对其IPO造成影响,因为电商仅靠资本烧钱的阶段已经过去,未来是移动的战场。

从这个角度而言,在这场化妆品“家变”中,真正的赢家是红杉。

中国商业计划书网相关研究成果《投资项目融资商业计划书》

北京华经纵横科技有限公司的可行性研究报告服务: ![]() 我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括:

我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括: ![]() 用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告 ![]() 用于银行贷款的可行性研究报告、项目建议书

用于银行贷款的可行性研究报告、项目建议书 ![]() 用于融资、对外招商合作的可行性研究报告

用于融资、对外招商合作的可行性研究报告 ![]() 用于申请国家政策基金的可行性研究报告

用于申请国家政策基金的可行性研究报告 ![]() 用于上市募投的可行性研究报告

用于上市募投的可行性研究报告 ![]() 用于园区评价定级的立项报告及可研

用于园区评价定级的立项报告及可研 ![]() 用于企业工程建设指导的可研报告

用于企业工程建设指导的可研报告 ![]() 用于企业申请政府补贴的可研报告

用于企业申请政府补贴的可研报告

北京华经纵横科技有限公司在项目可行性研究报告方面所独有的优势:

1. 我们具有高水平的专家资源

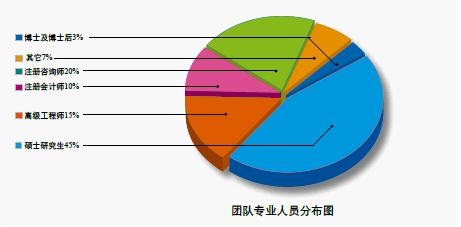

投资项目可行性研究报告由华经纵横编制,专家团队均来自国家发展研究部门、科研高校、行业协会等权威机构,他们所具有的广泛社会资源及丰富的实际项目运作经验是保证圆满解决客户需求的最大保证。院投资项目研究室现有70余名专职及兼职咨询专家,其中博士后3人,博士11人,高级工程师、注册会计师10人,80%以上专业人员具有硕士以上学历。专业分布具有很强的互补性,既有业内一线资深人士又有通晓专业理论分析方法,熟谙国内外的市场环境的研究型人才。

2. 我们具有撰写项目可行性研究报告的丰富经验

截至2017年2月我们已经累及完成了近5000多个项目可研报告、项目立项书及商业计划书的编写工作。主要分布在机械装备、电子信息、石油化工、能源、冶金行业、环保、食品、农、林业行业、轻工行业、航空、交通运输行业、医药、医疗行业以及房地产、工业园区领域可行性研究报告编写。

基于丰富的项目经验,我们可以对项目投资的可行性、投资前景、投资风险及项目技术路线做出精准研判,为您的项目投资提供最为科学的参考和建议。

本站关键词:商业计划书|商业企划书|商业策划书|网站商业计划书|项目商业计划书|项目计划书|项目投资计划书|项目策划书|创业商业计划书|创业计划书|创业策划书|创业企划书|融资计划书

客服热线:400-866-9086 13671328849(24小时)

地址:北京市西城区裕民路18号北环中心 邮编:100029

商业计划书咨询©版权所有

京公网安备11010202009680号 京ICP备05083300号-12

京公网安备11010202009680号 京ICP备05083300号-12

未经授权禁止转载、摘编、复制或建立镜像。如有违反,追究法律责任