当升科技公司成创业板第一亏损股 PE暴赚2.6亿后集体逃离

商业计划书网 2014-01-20 浏览:

2010年上市当年净利润即下滑13.69%,当升科技可谓是业绩变脸最快的公司。

2011年更甚,当年度净利润亏损73.9万元,同比下滑102.13%。当升科技因此被称为创业板第一亏损股。

这些,并不影响它背后的PE们——创新资本、同创伟业和深创投,仍然赚个盆满钵满。

PE变现之旅

截至2013年第三季,当升科技的前十大股东中,已没有同创伟业的身影,创新资本和深创投分别位列第二和第四大股东,分别持有当升科技6.33%、0.86%的股份。

2007年年底,3家PE进入当升科技。创新资本以1575万元成本认缴519.3万元注册资本,同创伟业出资725万元认缴239.06万元注册资本,深创投投资600万元认缴197.89万元注册资本。2009年当升科技整体变更为股份制公司后,3家机构的股份数分别为1173万股、540万股和447万股。

2010年4月27日,当升科技在创业板上市,发行2000万股,总注册资本变为8000万股,由此,创新资本、同创伟业、深创投股权比例稀释,分别变更为14.66%、6.75%、5.59%。

当升科技发行价为36元/股,发行市盈率达到78.26倍,远高于同行业其他公司。由于当时市场锂电池概念炒得火热,上市首日开盘价高达73.58元。在经过了一段疯狂后,价格才回归理性。

同创伟业急不可待,在上市一年后的解禁日当天便开始套现,减持了13.21万股,减持比例为0.165%。2011年4月27日至2011年7月4日,同创伟业共有22次减持动作,累计减持了251.53万股,根据其每一次交易均价,22次减持获益5098.52万元。这一轮减持之后,同创伟业只持有当升科技4.84%的股份。此后,因未有披露持股比例不到5%的股东变动情况,尚不知同创伟业是否还有减持。

创新资本则是2011年9月1日才第一次减持,2011年共计减持5次,2013年减持了4次。两年9次减持,共计1333.48万股,根据其每一次交易均价,共获益17779.23万元。

深创投的减持动作基本与创新资本一致,始于2011年6月14日,当年4次减持141.12万股,2013年5次减持614.65万股,两年共计755.77万股。根据其每一次交易均价,共获益9189.26万元。

当升科技上市后分别在2010年和2012年进行了两次分红。其中,2010年的年度分红方案是10股转10股派1.8元(税后),2011年的年度分红方案是每10股派0.475元(税后)。

2010年度的分红,创新资本、同创伟业和深创投分别获得211.14万元、87.66万元、80.46万元现金红利,且3家机构的初始股本均翻了一倍,分别为2346万股、1080万股、894万股。

2012年度的分红,考虑2011年的减持,创新资本、同创伟业和深创投的持股数分别剩下1522.19万股、774.36万股和752.88万股,各分得红利72.3万元、36.78万元和35.76万元。

公司上市后机构的收益等于减持获利加上现金分红再减去成本。

综合上述情况,创新资本投资当升科技的收益=17779.23万元(减持获利)+211.14万元(2010年现金分红)+72.3万元(2012年现金分红)-1575万元(投资成本)=16487.67万元;

同创伟业投资当升科技的收益=5098.52万元+87.66万元+36.78万元-725万元=4497.96万元;

深创投投资当升科技的收益=9189.26万元+80.46万元+35.76万元-600万元=8705.48万元。

背后的对赌

据当升科技上市前股本演变情况说明,据了解,当升科技在与深创投、创新资本、同创伟业签署的《增资协议》中,公司管理层承诺在投资完成后第一年内,公司实现净利润2000万元;投资完成后第二年内,公司实现净利润3000万元。

之后,当升科技与这3家PE又签署了一份《补充协议》,即实质上的对赌条款。该协议规定若公司2007年净利润未达到1500万,就由白厚善等股东无偿转让107.5万元的出资额;若达到1500万元而未到2000万,则按照未达到的数额比例乘以107.5万计算补偿额。

实际上,当升科技2007年净利润仅1820.76万元,并未实现2000万净利润,但这3家PE认为公司净利润增长显著,并未主张履行补充协议规定。华南一PE人士称,这种情况较为常见,若被投资公司与对赌协议标准的幅度在5%-10%以内,一般不会强制要求履行协议。

此外,值得注意的是,3家机构2007年增资入股当升科技,持续了近1年时间。2007年1月23日,当升科技便召开股东大会审议引进这3家机构的事项,2007年7月13日又召开一次股东大会审议该事项。而直至2007年11月30日才出具了验资报告,12月6日完成工商登记变更手续。

一般来说,投资机构入股公司,从尽职调查到最后确定时间在几个月至半年是比较正常的,持续一年的时间则较为少见。

高管仓皇“出逃”

不仅PE机构套现,当升科技自己人也在出逃。此前一直担任公司总经理兼董事的白厚善已于2013年7月辞职。当升科技上市时,白厚善持有6.32%股权,为自然人中的第一大股东。

奇怪的是,白厚善在2012年12月开始减持252.72万股,占其所持有股份的25%左右,为公司规定的董事一次可转让的最高限额。不过,当时交易价格并不高,仅8元/股。此后,白厚善又于2013年共计减持了5次,按每一次交易均价计算,白厚善总共套现2505.27万元。

业内人士对此怀疑是当升科技业绩不好导致高管频频套现。公司证券代表陶勇则解释为“个人因急需资金而减持”。

此外,当升科技的募集资金投资项目迟迟没有进展,据招股说明书披露,当升科技会在募集资金后9个月内完工,但是项目进展却一推再推。对此,当升科技证券代表陶勇表示,该项目已于2013年12月完工,目前处于调试阶段。与当升科技招股书对比,项目完工整整推迟了近3年。

中国商业计划书网相关研究成果《投资项目融资商业计划书》

北京华经纵横科技有限公司的可行性研究报告服务: ![]() 我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括:

我们擅长编写下列类型可行性研究报告、项目建议书、项目申请报告具体包括: ![]() 用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告

用于报送发改委立项、核准或备案的可行性研究报告、项目建议书、项目申请报告 ![]() 用于银行贷款的可行性研究报告、项目建议书

用于银行贷款的可行性研究报告、项目建议书 ![]() 用于融资、对外招商合作的可行性研究报告

用于融资、对外招商合作的可行性研究报告 ![]() 用于申请国家政策基金的可行性研究报告

用于申请国家政策基金的可行性研究报告 ![]() 用于上市募投的可行性研究报告

用于上市募投的可行性研究报告 ![]() 用于园区评价定级的立项报告及可研

用于园区评价定级的立项报告及可研 ![]() 用于企业工程建设指导的可研报告

用于企业工程建设指导的可研报告 ![]() 用于企业申请政府补贴的可研报告

用于企业申请政府补贴的可研报告

北京华经纵横科技有限公司在项目可行性研究报告方面所独有的优势:

1. 我们具有高水平的专家资源

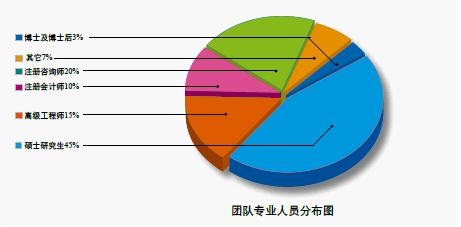

投资项目可行性研究报告由华经纵横编制,专家团队均来自国家发展研究部门、科研高校、行业协会等权威机构,他们所具有的广泛社会资源及丰富的实际项目运作经验是保证圆满解决客户需求的最大保证。院投资项目研究室现有70余名专职及兼职咨询专家,其中博士后3人,博士11人,高级工程师、注册会计师10人,80%以上专业人员具有硕士以上学历。专业分布具有很强的互补性,既有业内一线资深人士又有通晓专业理论分析方法,熟谙国内外的市场环境的研究型人才。

2. 我们具有撰写项目可行性研究报告的丰富经验

截至2017年2月我们已经累及完成了近5000多个项目可研报告、项目立项书及商业计划书的编写工作。主要分布在机械装备、电子信息、石油化工、能源、冶金行业、环保、食品、农、林业行业、轻工行业、航空、交通运输行业、医药、医疗行业以及房地产、工业园区领域可行性研究报告编写。

基于丰富的项目经验,我们可以对项目投资的可行性、投资前景、投资风险及项目技术路线做出精准研判,为您的项目投资提供最为科学的参考和建议。

本站关键词:商业计划书|商业企划书|商业策划书|网站商业计划书|项目商业计划书|项目计划书|项目投资计划书|项目策划书|创业商业计划书|创业计划书|创业策划书|创业企划书|融资计划书

客服热线:400-866-9086 13671328849(24小时)

地址:北京市西城区裕民路18号北环中心 邮编:100029

商业计划书咨询©版权所有

京公网安备11010202009680号 京ICP备05083300号-12

京公网安备11010202009680号 京ICP备05083300号-12

未经授权禁止转载、摘编、复制或建立镜像。如有违反,追究法律责任